Ahogy ígértem, ebben a posztban megnézzük a második lehetőséget is, miszerint hogyan lehet közvetlenül - vagy legalábbis majdnem közvetlenül - aranyba fektetni a pénzünket (az előző alkalommal arról volt szó, hogy a bányász cégeken keresztül miért érdemes közvetve fektetni az aranyba).

Nyilván ezúttal sem akarunk otthonunkban aranyrudakat tartani, úgyhogy olyan befektetési alapot keresünk, amely viszont valóban aranyrudakat tart. Magyarul nem csak a devizapiacon kereskedik az arany dollárral vagy más devizával szembeni árfolyamára, és nem is határidős ügyletekben utazik, hanem fizikailag is létező aranyat tart. Egy ilyen befektetési alapnak az árfolyama majdnem 100%-ig azonos mozgásokat produkál, mint az arany azonnali piaci ára. Erre az alap típusra a legjobb példa az SPDR Gold Trust ETF, egyébként ennek is van a legnagyobb kezelt vagyona a műfajban, és ezt is használják a leggyakrabban.

Az egyszerűség kedvéért mindent az arany árfolyamával fogok illusztrálni, mivel az SPDR Gold Trust ETF árfolyama arányaiban úgyis majdnem ugyanúgy mozog. Fussuk át azokat a tényezőket, amelyek a közvetlen arany befektetés mellett szólnak a bányászokba való befektetéssel szemben, ill. hogy mi szól ez ellen a megoldás ellen.

Először is az arany a nyersanyagpiac része, nem a részvénypiacé, tehát értelemszerűen ha a részvénypiacokról vonnak ki pénzt, az valahová elvándorol. Vándorolhat kötvényekbe, ingatlanokba, nyersanyagokba. Ha félelem uralkodik a részvénypiacokon (egy esetleges további árfolyameséstől), akkor rend szerint sokan menekítik tőkéjüket nyersanyagokba. Miért is? Ha a részvénypiaci esés pénznyomtatással (lásd alacsony kamatszinteket és kötvény vásárlási programokat az USA-ban) párosul, akkor jogos feltételezés, hogy a többlet nyomtatott pénz a részvényeket legfeljebb szinten tartja vagy csekély növekedést okoz, míg egyes nyersanyagoknál - különösen igaz ez azokra, amelyekre viszonylag állandó a kereslet, vagy belső értékkel bírnak, mint az arany - akár nagyobb szárnyalás is lehet a pénzkínálat növekedéséből. Arról nem is beszélve, hogy az alacsony kamatok miatt előbb-utóbb felüti a fejét az infláció, ez utóbbi ellen pedig pont az arannyal szoktak védekezni (lásd az első cikket erről), ez is árfolyam növelő tényező.

Na de akkor mi a buktató, ha ennyi minden szól az arany további szárnyalása mellett? Először is nézőpont kérdése, hogy van-e buktató, mert ha valaki 30 évben gondolkozik, 30 év múlva kell csak megnéznie, mekkora az aranyának a vásárló értéke az induláshoz képest. És ezen az időtávon nem esélytelen fogadás, hogy jó értékőrző is lehet az arany. Viszont ha rövid- vagy középtávon nézzük meg, hogy mi a helyzet, akkor ha csalódnunk nem is kell, de semmiképp nem lehetünk vakon optimisták.

Ha az arany olyan tuti befektetés lenne bármikor bárkinek mérlegelés nélkül, akkor egy folyamatosan növekvő (mármint az idők kezdete óta folyamatosan növekvő) árfolyamgörbét kéne látnunk, de ilyet sajnos nem tudunk prezentálni.

Említettem, hogy az aranyra több irányból is mutatkozik kereslet, amikor egy nagy szárnyalás elindul, akkor azt egy ideig indokolják a körülmények (mint pl. a nagyobb pénzkínálat), viszont van egy pont, amikortól nem. Még az előtt vagyunk valószínűleg, hogy az infláció ellen védekező befektetők tömegesen vegyék az aranyat, meg még az előtt, hogy az infláció miatti vevők rengeteg spekulatív befektetőt bevonzzanak, de nem tagadható, hogy már most is sokan vettek a nemesfémből. Tehát óvatosan néhány évre nem lehet hülyeség azzal számolni, hogy az arany jó ötlet lehet, de ezt mindenkinek a saját mérlegelésére bízom.

Na de nézzük, hogyan érhet véget a múltbeli adatok alapján az arany szárnyalása, magyarul mire kell vigyáznia annak, aki aranyba szeretne fektetni, ill. hogyan és mikor szálljon ki belőle az ember úgy, hogy lehetőleg nyereséges maradjon - aztán egy ügyes kiszállóval persze akár szépen is lehet keresni vele.

Az arany piaci rally általában akkor ér véget, amikor a spekulánsok olyan magasra hajtják az arany árát, hogy a rendes (ékszer, ipari) felhasználók már nem tudják megfizetni az aranyból készült árukat. Ilyenkor a már szinte függőleges árfolyamgörbe törik egy jó látványosat. Rend szerint akkor, amikor már szinte csak spekulánsok veszik a nagy aranyláz közepette a nemesfémet, és elegendő spekuláns gondolja úgy, hogy akkor most ő zsebre teszi a profitját. A csökkenő ár miatt egyre többen döntenek így, ami egy lavina szerű eladási hullámot eredményez. Aztán még egy idegi maradhat történelmi értelemben magas szinten az arany ára, de aki nagyon drágán vett, annak esélye sincs jó áron kiszállni. Vagy majd 20 év múlva.. amikor egy komolyabb gazdasági válság kezelése okán nagyobb az infláció..

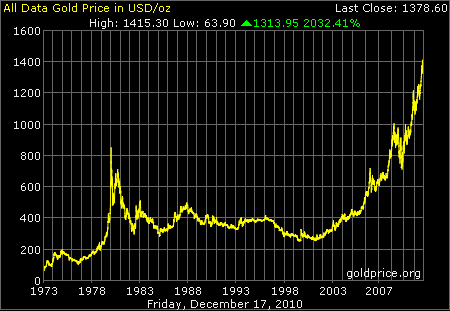

Illusztrációképp egy árfolyamgörbével kedveskedek, konkrétan a legutóbbi, egyébként infláció generálta aranylázról szól, és elég jól látható, hogy van, aki kb. mostanság tudott veszteség nélkül kiszállni a '80-as évekbeli arany vásárlásából, csak lehet, hogy nem ez volt az eredeti szándéka. Minden esetre amíg a fejlett gazdaságokból nem érkezik hír arról, hogy felütné a fejét az infláció, addig nem esélytelen dolog az arany befektetés, többek között Soros György is komoly kitettséggel rendelkezik az arany felé.

Ezen a grafikonon az 1980-ban látható csúcsot érdemes nézni, abban a pontban szinte függőleges az árfolyam, majd oldalazás és csökkenés jön vagy 25 évig. És az is látszik, hogy a mostani szárnyalás még nem függőleges, bár már nem kell sok neki.

Ezeket a befektetési alapokat el lehet érni mind közvetlenül tőzsdén, vagy egyes befektetéshez kötött életbiztosításokon keresztül.

.png)

.png) A következő posztban átfutjuk a másik említett lehetőséget is, miszerint mi történik akkor, ha közvetlenül az aranyba akarunk befektetni, és megnézzük a jövőbeni kilátásokat is.

A következő posztban átfutjuk a másik említett lehetőséget is, miszerint mi történik akkor, ha közvetlenül az aranyba akarunk befektetni, és megnézzük a jövőbeni kilátásokat is. Szóval ha nem is lineárisan, de a forgalomban lévő pénz mennyisége összefügg az arany árával. Azt nem jelenthetjük ki, hogy ha kétszer annyi pénz van forgalomban, akkor törvényszerűen kétszer annyiba fog kerülni egy uncia arany, de a két dolog összefügg. Ahogy azt sem jelenthetjük ki, hogy egy nadrág ára aranyban kifejezve pontosan ugyanannyi volt 20 évvel ezelőtt, mint most, de kétségtelenül kisebb lesz az aranyban kifejezett árakban a különbség, mintha a pénzbeli árazást nézzük. Nem feledkezhetünk meg arról sem, hogy amikor sokan számítanak az infláció emelkedésére, akkor sokan számítanak arra is, hogy nagyobb lesz az arany iránti kereslet. Márpedig egy adott eszközzel kapcsolatos jövőbeli várakozások már akkor beépülnek az árakba, amikor a konkrét várakozás megfogalmazódik.

Szóval ha nem is lineárisan, de a forgalomban lévő pénz mennyisége összefügg az arany árával. Azt nem jelenthetjük ki, hogy ha kétszer annyi pénz van forgalomban, akkor törvényszerűen kétszer annyiba fog kerülni egy uncia arany, de a két dolog összefügg. Ahogy azt sem jelenthetjük ki, hogy egy nadrág ára aranyban kifejezve pontosan ugyanannyi volt 20 évvel ezelőtt, mint most, de kétségtelenül kisebb lesz az aranyban kifejezett árakban a különbség, mintha a pénzbeli árazást nézzük. Nem feledkezhetünk meg arról sem, hogy amikor sokan számítanak az infláció emelkedésére, akkor sokan számítanak arra is, hogy nagyobb lesz az arany iránti kereslet. Márpedig egy adott eszközzel kapcsolatos jövőbeli várakozások már akkor beépülnek az árakba, amikor a konkrét várakozás megfogalmazódik.

Utolsó kommentek